2025年税收优惠集锦来了!好会计给大家整理好了,快快转发收藏!

目录:

一、36项政策执行至2027年12月31日

二、13项政策执行至2025年12月31日

三、1项政策执行至2030年12月31日

36项政策执行至2027年12月31日

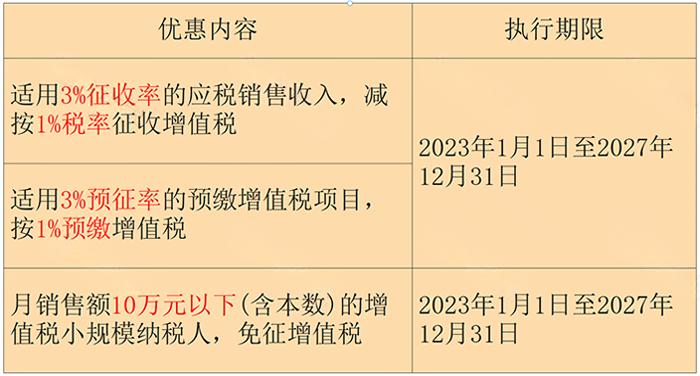

一、小规模纳税人减免优惠

1、政策要点:

政策要点:月销售额在10万元以下的小规模纳税人,可以免征增值税。适用3%征收率的应税销售收入,其增值税的征收率减半,降至1%

2、政策文件:

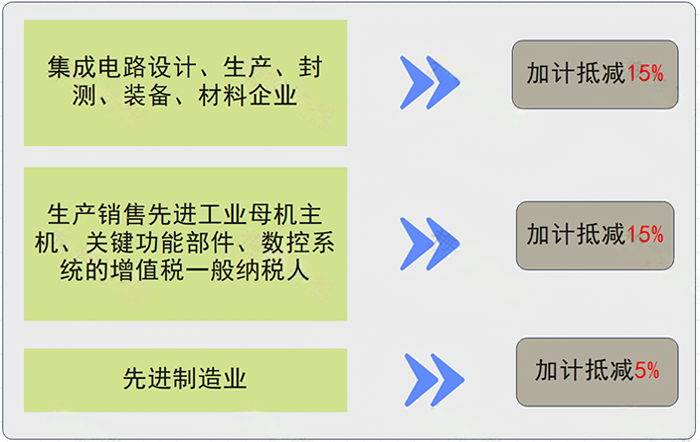

二、增值税加计抵减

1、政策要点:

政策要点:对集成电路企业、工业母机企业、先进制造业企业等实施增值税加计抵减政策。

2、政策文件:

《财政部 税务总局关于集成电路企业增值税加计抵减政策的通知》(财税〔2023〕17号)

《财政部 税务总局关于工业母机企业增值税加计抵减政策的通知》(财税〔2023〕25号)

《财政部 税务总局关于先进制造业企业增值税加计抵减政策的公告》(财政部 税务总局公告2023年第43号)

三、金融机构扶持农户、小微企业、个体工商户等

1、政策要点:

2027年12月31日前,对金融机构向小型企业、微型企业和个体工商户、农户发放小额贷款取得的利息收入,免征增值税。

2027年12月31日前,纳税人为农户、小型企业、微型企业及个体工商户借款、发行债券提供融资担保取得的担保费收入, 以及为原担保提供再担保取得的再担保费收入,免征增值税。

2、政策文件:

《关于延续实施金融机构农户贷款利息收入免征增值税政策的公告》(财政部 税务总局公告2023年第67号)

《财政部 税务总局关于延续执行农户、小微企业和个体工商户融资担保增值税政策的公告》(2023年第18号)

《财政部 税务总局关于金融机构小微企业贷款利息收入免征增值税政策的公告》 (2023年第16号)

四、银行业金融机构、金融资产管理公司处置抵债不动产增值税可差额纳税

1、政策要点:

自2022年8月1日至2027年12月31日,银行业金融机构、金融资产管理公司中的增值税一般纳税人处置抵债不动产,可选择以取得的全部价款和价外费用扣除取得该抵债不动产时的作价为销售额,适用9%税率计算缴纳增值税。

2、政策文件:

《关于继续实施银行业金融机构、金融资产管理公司不良债权以物抵债有关税收政策的公告》(财政部 税务总局公告2023年第35号)

《关于银行业金融机构、金融资产管理公司不良债权以物抵债有关税收政策的公告》(财政部 税务总局公告2022年第31号)

五、科技企业孵化器、大学科技园、众创空间

1、政策要点:

对国家级、省级科技企业孵化器、大学科技园和国家备案众创空间自用以及无偿或通过出租等方式提供给在孵对象使用的房产、土地,免征房产税和城镇土地使用税;对其向在孵对象提供孵化服务取得的收入,免征增值税。本公告所称孵化服务是指为在孵对象提供的经纪代理、经营租赁、研发和技术、信息技术、鉴证咨询服务。执行期限延长至2027年12月31日。

2、政策文件:

《关于继续实施科技企业孵化器、大学科技园和众创空间有关税收政策的公告》(财政部 税务总局 科技部 教育部公告2023年第42号)

六、医疗服务免征增值税

1、政策要点:

自2019年2月1日至2027年12月31日,医疗机构接受其他医疗机构委托,按照不高于地(市)级以上价格主管部门会同同级卫生主管部门及其他相关部门制定的医疗服务指导价格(包括政府指导价和按照规定由供需双方协商确定的价格等),提供《全国医疗服务价格项目规范》所列的各项服务,可适用《营业税改征增值税试点过渡政策的规定》(财税〔2016〕36号)第一条第(七)项规定的免征增值税政策。

2、政策文件:

《财政部、税务总局关于明确养老机构免征增值税等政策的通知》(财税〔2019〕20号)

《财政部 税务总局关于延长部分税收优惠政策执行期限的公告》(财政部 税务总局公告2021年第6号)

《关于延续实施医疗服务免征增值税等政策的公告》(财政部 税务总局公告2023年第68号)

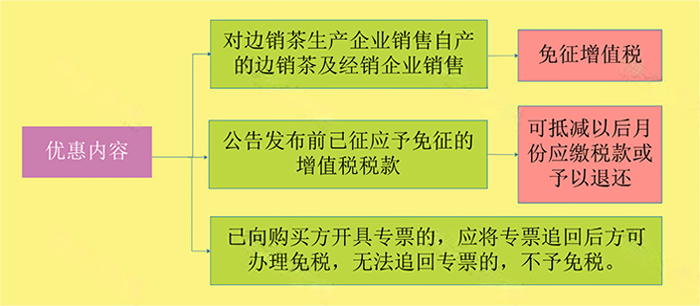

七、边销茶免征增值税政策

1、政策要点:

2、政策文件:

《关于继续执行边销茶增值税政策的公告》(财政部 税务总局公告2021年第4号)

《关于延续实施边销茶增值税政策的公告》(财政部 税务总局公告2023年第59号)

八、企业集团内单位之间资金无偿借贷行为免征增值税

1、政策要点:

对企业集团内单位(含企业集团)之间的资金无偿借贷行为,免征增值税,执行期限延长至2027年12月31日。

2、政策文件:

《财政部 税务总局关于明确养老机构免征增值税等政策的通知》(财税〔2019〕20 号)

《财政部 税务总局关于延长部分税收优惠政策执行期限的公告》(财政部 税务总局公告2021年第6号)

《关于延续实施医疗服务免征增值税等政策的公告》(财政部 税务总局公告2023年第68号)

九、支持农村饮水安全工程免征增值税

1、政策要点:

对饮水工程运营管理单位向农村居民提供生活用水取得的自来水销售收入,免征增值税。执行期限延长至2027年12月31日。

2、政策文件:

《财政部 税务总局关于继续实行农村饮水安全工程税收优惠政策的公告》(财政部 税务总局公告2019年第67号)

《财政部 税务总局关于延长部分税收优惠政策执行期限的公告》(财政部 税务总局公告2021年第6号)

《关于继续实施农村饮水安全工程税收优惠政策的公告》(财政部 税务总局公告2023年第58号)

十、供热企业采暖费收入免征增值税

1、政策要点:

对供热企业向居民个人供热取得的采暖费收入免征增值税,执行期限延长至2027年供暖期结束。

2、政策文件:

《关于延续实施供热企业有关税收政策的公告》(财政部 税务总局公告2023年第56号)

十一、对国产抗艾滋病病毒药品免征增值税

1、政策要点:

2027年12月31日前,对国产抗艾滋病病毒药品免征生产环节和流通环节增值税(国产抗艾滋病病毒药物免税品种清单见附件)。

2、政策文件:

《财政部 税务总局关于延续免征国产抗艾滋病病毒药品增值税政策的公告》(财政部 税务总局公告2019年第73号)

《财政部 税务总局关于延长部分税收优惠政策执行期限的公告》(财政部 税务总局公告2021年第6号)

《关于延续免征国产抗艾滋病病毒药品增值税政策的公告》(财政部 税务总局公告2023年第62号)

十二、对外开放的货物期货品种保税交割业务暂免征收增值税

1、政策要点:

2027年12月31日前,对经国务院批准对外开放的货物期货品种保税交割业务,暂免征收增值税。

2、政策文件:

《财政部 税务总局关于支持货物期货市场对外开放增值税政策的公告》(财政部 税务总局公告2020年第12号)

《财政部 税务总局关于支持货物期货市场对外开放有关增值税政策的公告》(财政部 税务总局公告2023年第21号)

十三、内资研发机构和外资研发中心采购国产设备全额退还增值税

1、政策要点:

为鼓励科学研究和技术开发,促进科技进步,继续对内资研发机构和外资研发中心采购国产设备全额退还增值税。该项政策延续执行至2027年12月31日。

2、政策文件:

国家税务总局关于修订发布《研发机构采购国产设备增值税退税管理办法》的公告(国家税务总局公告2021年第18号)

《关于研发机构采购设备增值税政策的公告》(财政部 商务部 税务总局公告2023年第41号)

十四、吸纳重点群体就业税费减免政策

1、政策要点:

自2023年1月1日至2027年12月31日,企业招用脱贫人 口, 以及在人力资源社会保障部门公共就业服务机构登记失业半年以上且持《就业创业证》或《就业失业登记证》 (注明“企业吸纳税收政策”) 的人员,与其签订1年以上期限劳动合同并依法缴纳社会保险费的, 自签订劳动合同并缴纳社会保险当月起,在3年内按实际招用人数予以定额依次扣减增值税、城市维护建设税、教育费附加、地方教育附加和企业所得税优惠。定额标准为每人每年6000元,最高可上浮30%,各省、 自治区、直辖市人民政府可根据本地区实际情况在此幅度内确定具体定额标准。

2、政策文件:

《财政部 税务总局 人力资源社会保障部 农业农村部关于进一步支持重点群体创业就业有关税收政策的公告》 (2023年第15号)

十五、吸纳退役士兵就业税费减免政策

1、政策要点:

自2023年1月1日至2027年12月31日,招用自主就业退役士兵,与其签订 1 年以上期限劳动合同并依法缴纳社会保险费的, 自签订劳动合同并缴纳社会保险当月起,在 3 年内按实 际招用人数予以定额依次扣减增值税、城市维护建设税、教育费附加、地方教育附加和企业所得税优惠。定额标准为每人每年 6000 元,最高可上浮 50%,各省、 自治区、直辖市人民政府可根据本地区实际情况在此幅度内确定具体定额标准。

2、政策文件:

《财政部 税务总局 退役军人事务部关于进一步扶持自主就业退役士兵创业就业有关税收政策的公告》 (2023年第14号)

十六、重点群体创业税费减免政策

1、政策要点:

自2023年1月1日至2027年12月31日,上述人员从事个体经营的,自办理个体工商户登记当月起,在 3 年( 36 个月)内按每户每年 20000 元为限额依次扣减其当年实际应缴纳的增值税、城市维护建设税、教育费附加、地方教育附加和个人所得税。限额标准最高可上浮 20%,各省、 自治区、直辖市人民 政府可根据本地区实际情况在此幅度内确定具体限额标准。

2、政策文件:

《财政部 税务总局 人力资源社会保障部 农业农村部关于进一步支持重点群体创业就业有关税收政策的公告》 (2023年第15号)

十七、退役士兵创业税费减免政策

1、政策要点:

自2023年1月1日至2027年12月31日, 自主就业退役士兵从事个体经营的, 自办理个体工商户登记当月起,在 3 年( 36 个月) 内按每户每年 20000 元为限额依次扣减其当年实际应缴纳的增值税、城市维护建设税、教育费附加、地方教育附加和个人所得税。限额标准最高可上浮 20%,各省、 自治区、直辖市人民政府可根据本地区实际情况在此幅度内确定具体限额标准。

2、政策文件:

《财政部 税务总局 退役军人事务部关于进一步扶持自主就业退役士兵创业就业有关税收政策的公告》 (2023年第14号)

十八、促进二手车经销

1、政策要点:

自2020年5月1日至2027年12月31日,从事二手车经销的纳税人销售其收购的二手车,由原按照简易办法以3%征收率减按2%征收增值税,改为减按0.5%征收增值税。

2、政策文件:

《财政部税务总局关于二手车经销有关增值税政策的公告》(财政部税务总局公告2020年第17号)

《关于延续实施二手车经销有关增值税政策的公告》(财政部 税务总局公告2023年第63号)

十九、全年一次性奖金

1、政策要点:

2、政策文件:

《财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)

《财政部 税务总局关于延续实施全年一次性奖金等个人所得税优惠政策的公告》(财政部 税务总局公告2021年第42号)

《关于延续实施全年一次性奖金个人所得税政策的公告》(财政部 税务总局公告2023年第30号)

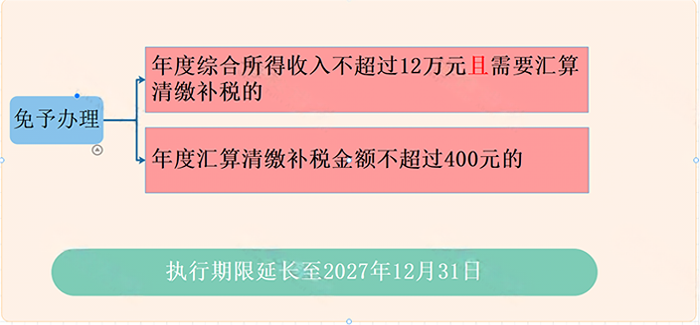

二十、免于办理个人所得税综合所得汇算清缴

1、政策要点:

2、政策文件:

《关于个人所得税综合所得汇算清缴涉及有关政策问题的公告》(税务总局公告2019年第94号)

《财政部 税务总局关于延续实施全年一次性奖金等个人所得税优惠政策的公告》(财政部 税务总局公告2021年第42号)

《关于延续实施个人所得税综合所得汇算清缴有关政策的公告》(财政部 税务总局公告2023年第32号)

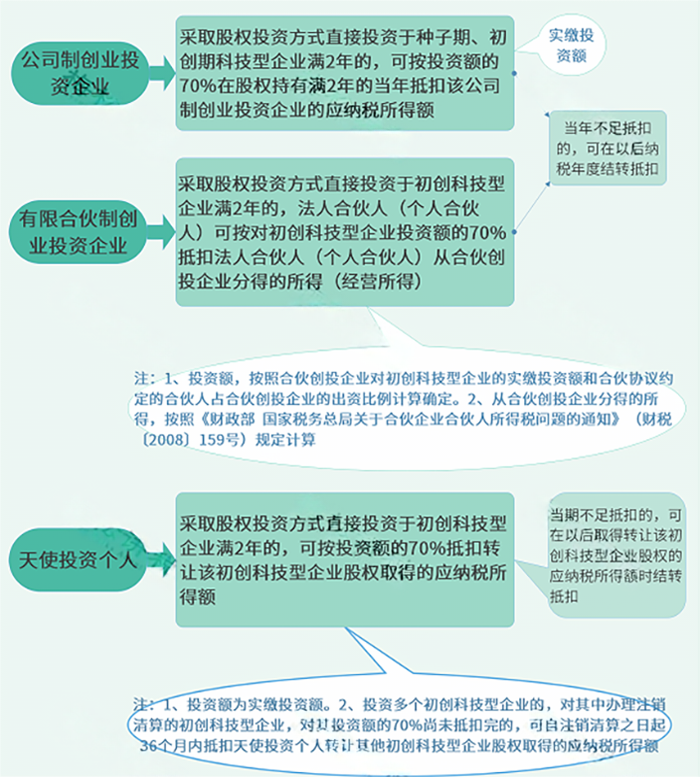

二十一、有限合伙制创业投资企业合伙人和天使投资个人投资抵免

1、政策要点:

创业投资企业、天使投资个人优惠延期至2027年12月31日。

2、政策文件:

《财政部 税务总局关于延续执行创业投资企业和天使投资个人投资初创科技型企业有关政策条件的公告》 (2023年第17号)

13项政策执行至2025年12月31日

一、扶贫货物捐赠免征增值税

1、政策要点:

对单位或个体工商户将自产、委托加工或购买的货物通过公益性社会组织、县级及以上人民政府及其组成部门和直属机构,或直接无偿捐赠给目标脱贫地区的单位和个人,免征增值税。政策执行期限内,目标脱贫地区实现脱贫的,可继续适用上述政策。执行期限延长至2025年12月31日。

2、政策文件:

《财政部 税务总局 国务院扶贫办关于扶贫货物捐赠免征增值税政策的公告》(财政部 税务总局 国务院扶贫办公告2019年第55号)

《关于延长部分扶贫税收优惠政策执行期限的公告》(财政部 税务总局 人力资源社会保障部 国家乡村振兴局公告2021年第18号)

二、公租房相关

1、政策要点:

1、对公租房免征房产税;对经营公租房所取得的租金收入,免征增值税。公租房经营管理单位应单独核算公租房租金收入,未单独核算的,不得享受免征增值税、房产税优惠政策。执行期限延长至2025年12月31日。

2、企事业单位、社会团体以及其他组织捐赠住房作为公租房,符合税收法律法规规定的,对其公益性捐赠支出在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除,超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

3、个人捐赠住房作为公租房,符合税收法律法规规定的,对其公益性捐赠支出未超过其申报的应纳税所得额30%的部分,准予从其应纳税所得额中扣除。

4、对符合地方政府规定条件的城镇住房保障家庭从地方政府领取的住房租赁补贴,免征个人所得税。

5、对企事业单位、社会团体以及其他组织转让旧房作为公租房房源,且增值额未超过扣除项目金额20%的,免征土地增值税。

6、对公租房建设期间用地及公租房建成后占地,免征城镇土地使用税。在其他住房项目中配套建设公租房,按公租房建筑面积占总建筑面积的比例免征建设、管理公租房涉及的城镇土地使用税。

7、公租房经营管理单位应单独核算公租房租金收入,未单独核算的,不得享受免征增值税、房产税优惠政策。

8、对公租房经营管理单位购买住房作为公租房,免征契税。

9、对公租房经营管理单位免征建设、管理公租房涉及的印花税。在其他住房项目中配套建设公租房,按公租房建筑面积占总建筑面积的比例免征建设、管理公租房涉及的印花税。对公租房经营管理单位购买住房作为公租房,免征印花税;对公租房租赁双方免征签订租赁协议涉及的印花税。

2、政策文件:

《关于继续实施公共租赁住房税收优惠政策的公告》(财政部 税务总局公告2023年第33号)

财政部 税务总局公告2019年第61号(公共租赁住房税收优惠政策)

《财政部 税务总局关于延长部分税收优惠政策执行期限的公告》(财政部 税务总局公告2021年第6号)

三、转让创新企业CDR取得的差价收入相关

1、政策要点:

1.对个人投资者转让创新企业CDR取得的差价收入,暂免征收增值税。

2.对单位投资者转让创新企业CDR取得的差价收入,按金融商品转让政策规定征免增值税。

3.自2023年9月21日至2025年12月31日,对公募证券投资基金(封闭式证券投资基金、开放式证券投资基金)管理人运营基金过程中转让创新企业CDR取得的差价收入,暂免征收增值税。

4.对合格境外机构投资者(QFII)、人民币合格境外机构投资者(RQFII)委托境内公司转让创新企业CDR取得的差价收入,暂免征收增值税。

5.自2023年9月21日至2025年12月31日,对个人投资者转让创新企业CDR取得的差价所得,暂免征收个人所得税。

6.自2023年9月21日至2025年12月31日,对个人投资者持有创新企业CDR取得的股息红利所得,实施股息红利差别化个人所得税政策,具体参照《财政部 国家税务总局 证监会关于实施上市公司股息红利差别化个人所得税政策有关问题的通知》(财税〔2012〕85号)、《财政部 国家税务总局 证监会关于上市公司股息红利差别化个人所得税政策有关问题的通知》(财税〔2015〕101号)的相关规定执行,由创新企业在其境内的存托机构代扣代缴税款,并向存托机构所在地税务机关办理全员全额明细申报。对于个人投资者取得的股息红利在境外已缴纳的税款,可按照个人所得税法以及双边税收协定(安排)的相关规定予以抵免。

2、政策文件:

《关于继续实施创新企业境内发行存托凭证试点阶段有关税收政策的公告》(财政部 税务总局 中国证监会公告2023年第22号)

四、境外机构投资境内债券市场取得的债券利息收入

1、政策要点:

2021年1月1日—2025年12月31日,对境外机构投资境内债券市场取得的债券利息收入暂免征收企业所得税和增值税。

2、政策文件:

《财政部 海关总署 税务总局关于延续境外机构投资境内债券市场企业所得税、增值税政策的公告》(财政部 税务总局公告2021年第34号)

五、“十四五”期间支持科普事业发展

政策要点:

2021年1月1日—2025年12月31日,对公众开放的科技馆、自然博物馆、天文馆(站、台)、气象台(站)、地震台(站),以及高校和科研机构所属对外开放的科普基地,进口以下商品免征进口关税和进口环节增值税:

1.为从境外购买自用科普影视作品播映权而进口的拷贝、工作带、硬盘,以及以其他形式进口自用的承载科普影视作品的拷贝、工作带、硬盘;

2.国内不能生产或性能不能满足需求的自用科普仪器设备、科普展品、科普专用软件等科普用品。

2、政策文件:

《财政部 海关总署 税务总局关于“十四五”期间支持科普事业发展进口税收政策的通知》(财关税〔2021〕26号)

六、化妆品制造或销售、医药制造和饮料制造(不含酒类制造)企业广宣费支出税前扣除扣除比例为30%

1、政策要点:

2021年1月1日—2025年12月31日,对化妆品制造或销售、医药制造和饮料制造(不含酒类制造)企业发生的广告费和业务宣传费支出,不超过当年销售(营业)收入30%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除;

烟草企业的烟草广告费和业务宣传费支出,一律不得在计算应纳税所得额时扣除。

2、政策文件:

《财政部 税务总局关于广告费和业务宣传费支出税前扣除有关事项的公告》(财政部 税务总局公告2020年第43号)

七、“十四五”期间支持科技创新相关

1、政策要点:

2021年1月1日—2025年12月31日,对科学研究机构、技术开发机构、学校、党校(行政学院)、图书馆进口国内不能生产或性能不能满足需求的科学研究、科技开发和教学用品,免征进口关税和进口环节增值税、消费税;

2021年1月1日—2025年12月31日,对出版物进口单位为科研院所、学校、党校(行政学院)、图书馆进口用于科研、教学的图书、资料等,免征进口环节增值税。

2、政策文件:

《财政部 海关总署 税务总局关于“十四五”期间支持科技创新进口税收政策的通知》(财关税〔2021〕23号)

八、“十四五”种子种源进口免征增值税

1、政策要点:

2021年1月1日—2025年12月31日,对符合《进口种子种源免征增值税商品清单》的进口种子种源免征进口环节增值税。

2、政策文件:

《财政部 海关总署 税务总局关于“十四五”种子种源进口税收政策的通知》(财关税〔2021〕29号)

九、延续实施跨境电子商务出口退运商品

1、政策要点:

对2023年1月30日至2025年12月31日期间在跨境电子商务海关监管代码(1210、9610、9710、9810)项下申报出口,因滞销、退货原因,自出口之日起6个月内原状退运进境的商品(不含食品),免征进口关税和进口环节增值税、消费税;出口时已征收的出口关税准予退还,出口时已征收的增值税、消费税参照内销货物发生退货有关税收规定执行。

2、政策文件:

《关于跨境电子商务出口退运商品税收政策的公告》(财政部 海关总署 税务总局公告2023年第4号)

《关于延续实施跨境电子商务出口退运商品税收政策的公告》(财政部 海关总署 税务总局2023年第34号)

十、支持养老、托育、家政等社区家庭服务业发展

1、政策要点:

1.自2019年6月1日起至2025年12月31日,提供社区养老、托育、家政服务取得的收入,免征增值税。

2.自2019年6月1日起至2025年12月31日,符合下列条件的家政服务企业提供家政服务取得的收入,比照《营业税改征增值税试点过渡政策的规定》(财税〔2016〕36号附件)第一条第(三十一)项规定,免征增值税。

(1)与家政服务员、接受家政服务的客户就提供家政服务行为签订三方协议;

(2)向家政服务员发放劳动报酬,并对家政服务员进行培训管理;

(3)通过建立业务管理系统对家政服务员进行登记管理。

3、自2019年6月1日起至2025年12月31日,提供社区养老、托育、家政服务取得的收入,在计算应纳税所得额时,减按90%计入收入总额。

4、自2019年6月1日起至2025年12月31日,为社区提供养老、托育、家政等服务的机构自有或其通过承租、无偿使用等方式取得并用于提供社区养老、托育、家政服务的房产、土地,免征房产税、城镇土地使用税。

5、自2019年6月1日起至2025年12月31日,为社区提供养老、托育、家政等服务的机构,承受房屋、土地用于提供社区养老、托育、家政服务的,免征契税。

6、自2019年6月1日起至2025年12月31日,为社区提供养老、托育、家政等服务的机构,用于提供社区养老、托育、家政服务的房产、土地,免征不动产登记费、耕地开垦费、土地复垦费、土地闲置费;用于提供社区养老、托育、家政服务的建设项目,免征城市基础设施配套费;确因地质条件等原因无法修建防空地下室的,免征防空地下室易地建设费。

2、政策文件:

《财政部、税务总局、发展改革委、民政部、商务部、卫生健康委关于养老、托育、家政等社区家庭服务业税费优惠政策的公告》(财政部、税务总局、发展改革委、民政部、商务部、卫生健康委公告2019年第76号)

1项政策执行至2030年12月31日

西部大开发企业所得税政策

1、政策要点:

2021年1月1日—2030年12月31日,对设在西部地区的鼓励类产业企业减按15%的税率征收企业所得税。

2、政策文件:

《财政部 税务总局 国家发展改革委关于延续西部大开发企业所得税政策的公告》(财政部公告2020年第23号)

本文由好会计整理发布。素材来源:税政第一线、财务第一教室,税务大讲堂,梅松讲税,税台,税务经理人,财务经理人,51社保网等。