01

新公司法中, 这4项条款

比“5年内出资”更需要关注!

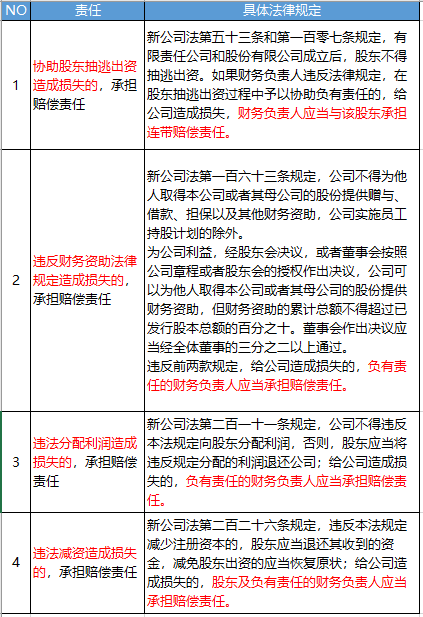

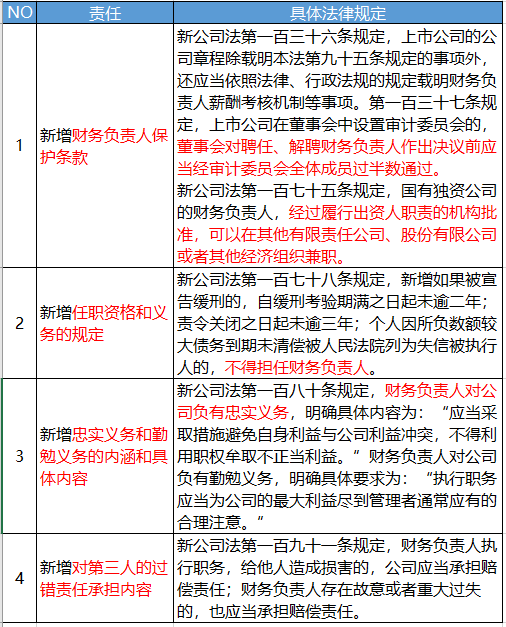

一、股东间的连带责任 第五十条:有限责任公司设立时,股东未按照公司章程规定实际缴纳出资,或者实际出资的非货币财产的实际价额显著低于所认缴的出资额的,设立时的其他股东与该股东在出资不足的范围内承担连带责任。 要点:计划一起开公司的注意了,万一另一个股东不靠谱不按规定出资,需承担连带责任。 二、未按期出资,会导致股东资格的丧失 第五十二条 股东未按照公司章程规定的出资日期缴纳出资,公司依照前条第一款规定发出书面催缴书催缴出资的,可以载明缴纳出资的宽限期;宽限期自公司发出催缴书之日起,不得少于六十日。宽限期届满,股东仍未履行出资义务的,公司经董事会决议可以向该股东发出失权通知,通知应当以书面形式发出。自通知发出之日起,该股东丧失其未缴纳出资的股权。 要点:股东未履行出资义务的,现新的公司法规定经董事会决议则可向股东发出失权通知了! 三、认缴出资提前出资 第五十四条 公司不能清偿到期债务的,公司或者已到期债权的债权人有权要求已认缴出资但未届出资期限的股东提前缴纳出资。 要点:尽管有5年出资期限的限制,但如果公司不能清偿到期债务,为了保护债权人的利益,公司或者债权人有权要求股东提前缴纳出资。 四、前后股东连带责任 第八十八条 股东转让已认缴出资但未届出资期限的股权的,由受让人承担缴纳该出资的义务;受让人未按期足额缴纳出资的,转让人对受让人未按期缴纳的出资承担补充责任。 要点:未实际出资0元或1元转让的,要小心了,受让人未按期足额缴纳的,转让人依然要有补充责任,那就亏死了。 而且请注意,这里措辞没有使用“发起人”,所以不管转让几次,整个转让链条上的人都有可能承担相关责任。 新《公司法》实施后, 对财务同样有10大影响! 公司财务会计制度是公司法的重要内容,《中华人民共和国公司法》(2023年12月29日修订,以下简称“新公司法”)第二百六十五条第一款规定,明确公司的财务负责人是高级管理人员之一。 新公司法修订涉及财务负责人的内容主要有: 一、维持公司资本充实的责任 二、提供相关资料的义务 1、协助股东查询相关资料 新公司法第五十七条规定,有限责任公司股东有权查阅、复制公司及子公司的财务会计报告,还可以要求查阅公司及子公司的会计账簿、会计凭证。财务负责人参与公司管理过程中,股东要求查阅、复制财务会计报告的或者查阅会计账簿、会计凭证的且公司同意的情况下,财务负责人有协助提供财务会计报告、会计账簿和会计凭证的义务。 2、提交执行职务报告 新公司法第八十条规定,监事会可以要求财务负责人提交执行职务的报告。财务负责人应当如实向监事会提供有关情况和资料,不得妨碍监事会或者监事行使职权。 三、新增条款 财务负责人在实务中的界定 一、新公司法实务中财务负责人的界定 新公司法强化财务负责人维护公司资本充实的责任,包括:股东欠缴出资和抽逃出资,违反本法规定分配利润和减少注册资本,以及违反本法规定为他人取得本公司股份提供财务资助时,造成损失,如果财务负责人负有责任的,应当承担赔偿责任。 在公司经营过程中,财务负责人,是指根据股东会(或类似机构)授权全面负责财务管理工作的财务总监、首席财务官、副总经理等。 要求财务负责人承担赔偿责任的前提,就是先被认定为公司法意义上的财务负责人。 二、司法实务中财务负责人的界定 在司法实务中,财务负责人界定的具体标准还是存在争议的。 有的法院认为,只要有公司或者市场监管部门登记资料中注明财务负责人,就可以认定为公司法规定的财务负责人。 例如:公司出于办理手续便利,自行在公司年检报告中注明财务负责人,即可认定其为财务负责人。 个人认为公司法意义上的财务负责人应当具备形式要件和实质要件,即只有公司章程规定和公司权力机构聘任的、对公司财务具有决策权的财务负责人,才具有公司高级管理人员身份。 具体管理中,可以结合工作经历、职责范围、工资薪酬、财务账册签名等方面进行综合考虑,才能认定为财务负责人,进而判决其承担相应的赔偿责任。 关于财务负责人忠诚义务和勤勉义务的界定 关于财务负责人的忠实义务和勤勉义务,新公司法与2018年修订的公司法相比,就是明确忠实和勤勉义务的具体内容: 即应当采取措施避免自身利益与公司利益冲突,不得利用职权牟取不正当利益;执行职务应当为公司的最大利益尽到管理者通常应有的合理注意。 这一规定对财务负责人的勤勉义务的界定和细化已经取得很大进步,但是合理注意的标准,还有待司法解释进一步规定。 建议: 在公司管理过程中,财务负责人应特别注意在自我交易、关联交易、管理报酬、公司机会、同业竞争等方面,尽量避免自身利益与公司利益的冲突,即便冲突不可避免,也不得利用职权谋取不正当利益。 财务负责人在执行职务过程中,要为公司最大利益考虑,更要结合财务、会计相关的法律、法规和制度规定,切实履行好合理注意的管理责任,否则,一旦触及禁止性规定,将要承担相应的赔偿责任。