每年一到企业所得税汇算清缴,会计的状态基本都一样:账要核、表要填、数据要对、政策要查,一步都不敢错。

但今年的汇缴,有一个明显变化:系统不只是让你填表,而是在帮你“查问题”。

如果还按以前的思路做,很容易在申报过程中反复被提示,甚至影响最终申报结果。

这篇文章,帮你把今年汇缴的核心逻辑、重点变化和关键注意事项,一次讲清楚。

一

先搞明白:汇算清缴到底在做什么?

很多会计容易把汇缴理解为:把利润表的数据填进申报表。

但实际上并不是。

企业所得税汇算清缴的核心,是:

在会计利润基础上,按照税法规则进行调整,算出应纳税所得额

公式可以理解为:

会计利润+纳税调增-纳税调减= 应纳税所得额

再根据应纳税所得额计算企业所得税,多退少补。

所以,汇缴的本质不是“填表”,而是:调整利润口径

二

汇缴最核心:调增调减项目一定要看懂

在所有汇缴工作中,最关键的一步就是:

识别哪些能扣、怎么扣、扣多少

以下这些,是实务中最常见、也是最容易出错的项目:

工资薪金

合理的工资薪金支出,可以据实税前扣除。

职工福利费

扣除标准:不超过工资总额的14%

超过部分:需要做纳税调增

职工教育经费

扣除标准:不超过工资总额的8%

超过部分:可以结转以后年度继续扣除(不是直接作废)

工会经费

扣除标准:不超过工资总额的2%

超过部分:不得扣除

业务招待费

这是最容易算错的一项:

按发生额的60% 与 收入的5‰ 取较低值

也就是说:

不是简单按60%扣,而是“双重限制”。

广告费和业务宣传费

一般企业:不超过收入的15%

部分行业(如医药、化妆品等):可到30%

超过部分:可以结转以后年度扣除

研发费用

未形成无形资产:在据实扣除基础上,再加计扣除100%

形成无形资产:按200%进行摊销

公益性捐赠

扣除标准:不超过年度利润总额的12%

超过部分:可结转3年扣除

其他可扣项目

如:

党组织工作经费

责任保险支出

在符合条件下,也可以税前扣除。

汇缴的关键,不是有没有费用,而是“能不能扣、扣多少”。

三

今年最大的变化:系统开始“强校验”

今年企业所得税申报系统,有几个明显变化:

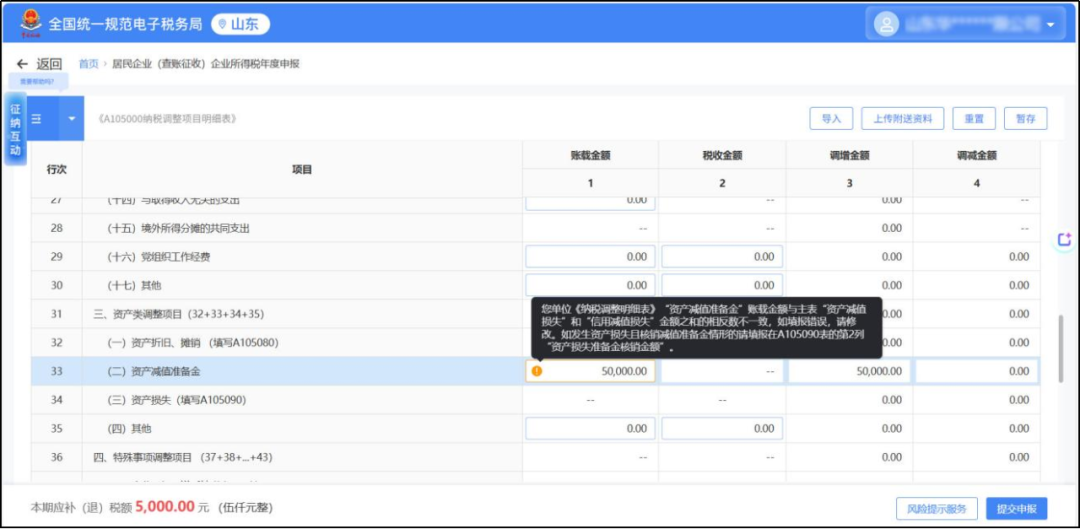

《A105000纳税调整项目明细表》第33行“(二)资产减值准备金”如修改系统自动带出值或自行填写后与主表12行“信用减值损失”+13行“资产减值损失”)之和的相反数不相等,系统将弹出提示信息,如下图所示:

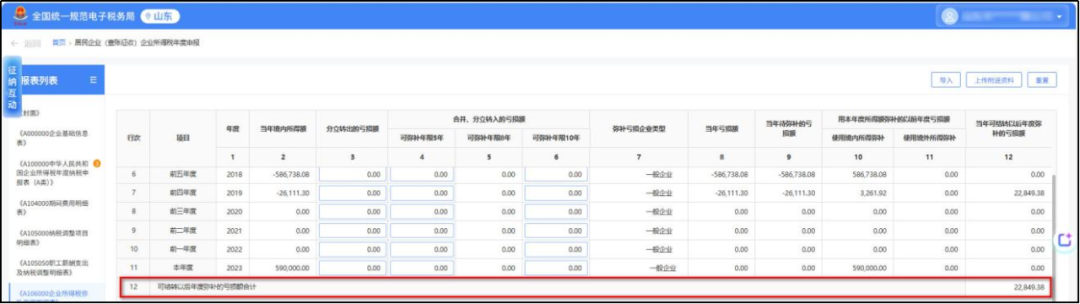

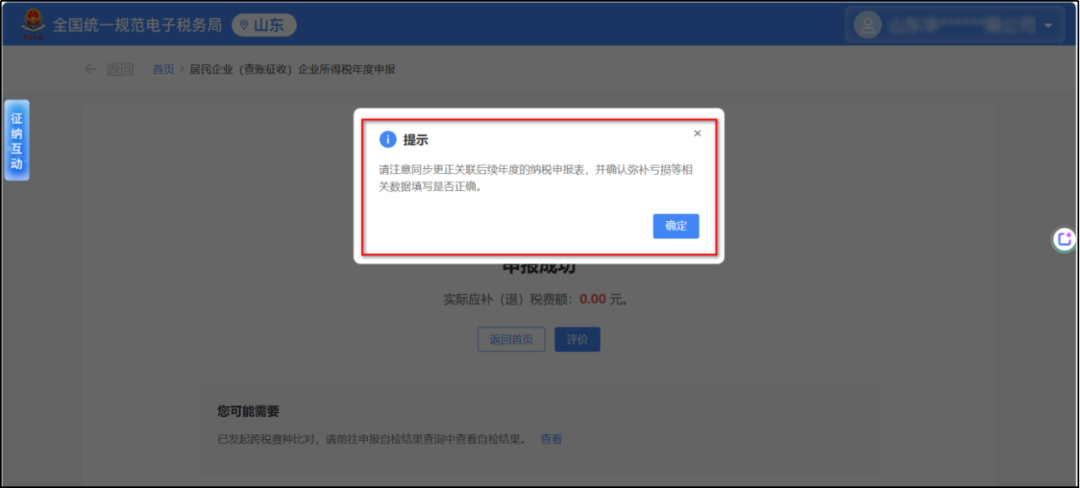

企业所得税年报更正申报时,当A106000表第12行次“可结转以后年度弥补的亏损额合计”金额发生变化(即更正申报后该金额与更正申报前的金额不一致),保存申报并申报成功后,系统弹出提示信息,提醒纳税人对以后年度的企业所得税年报进行更正申报。

从“人工填表”,变成“系统校验逻辑”。

四

汇缴报表介绍

很多人一上来就填主表,这是最容易出错的。

财务报表-确认基本信息--汇缴所用表单--填写申报表--提交申报-缴款或退款

常用的几场报表填写说明

对于企业来说,真正难的往往不是申报动作本身,而是这些问题:

如果这些问题都要靠人工一点点翻、一个个比对,不仅效率低,还特别容易漏。

汇缴越来越复杂,靠人工硬扛,真的太累了

这也是为什么,现在越来越多企业开始用AI财务软件辅助完成汇算清缴,通过自动生成申报表、校验账税差异、提示异常项目,能够明显降低人工操作压力,让汇算清缴更高效、更可控。