“开票经济”正在被重点整治,账务合规已经从“建议项”变成“必选项”。

从“加力纠治违规招商引资和开票经济涉税问题”,到强化重点领域税收监管,再到以“税收·法治·公平”为主题启动第35个全国税收宣传月,一系列动作背后,本质只有一个关键词——合规。这不仅是政策导向,更是未来企业生存的底层规则。

一

什么是“开票经济”

通俗来讲,“开票经济”本质是一种脱离真实经营的“造交易、做流水”行为。这些企业并不真正开展业务,而是围绕“开发票”本身形成一条灰色链条,从中获取收益。具体来看,这类模式通常有几个典型表现:

首先是业务“空心化”。企业没有真实的商品或服务往来,却通过伪造合同、虚构交易背景、资金走账等方式形成“看起来完整”的业务闭环,常见形式包括没有实际货物的虚开发票,或者直接虚构交易双方。

其次是以“开票差价”为盈利来源。通过利用地方不规范的返税政策,或者消化部分企业的多余发票资源,以低于可获得税收利益的价格对外开票,从中赚取差价,本质上是在“倒卖税收空间”。

过去,一些企业通过“只开票不经营”“票货分离”等方式做大流水、虚增业绩,看似短期获利,但在当前以大数据为核心的监管体系下,这类行为正被快速识别与穿透。税务机关通过“票、账、税、资金、合同”多维度比对,持续加大异常监测与风险预警力度,“开票经济”正从灰色空间走向高压红线。

二

针对“开票经济”的风暴早已展开

多层业务设计,轻松查获

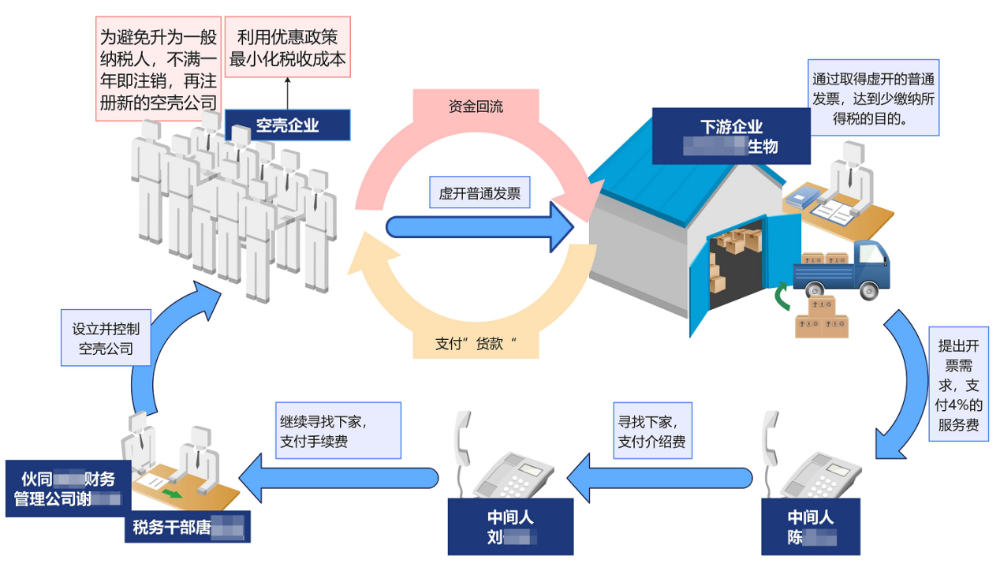

在这类操作中,往往不是单一主体完成,而是通过多层“中间环节”串联起来,形成一条分工明确的利益链。

例如,某中间人陈某接到上游企业的“开票需求”后,并不直接操作,而是继续向下寻找资源,将需求转给另一名中间人。后者再去对接具备“落地条件”的渠道,比如能够提供注册地址、可享受特定税收政策的园区资源等。与此同时,又通过相关人员协调税务及注册环节,找到能够批量设立公司的中介机构,利用他人身份快速搭建空壳主体。

整个过程中,从“要发票”的企业开始,到中间层层转手,再到最终负责落地注册和处理涉税事项的执行方,逐步形成一条多角色参与的链条。每一环都各司其职,有人负责引流,有人负责对接资源,有人负责落地操作,也有人负责处理涉税细节。

而在利益分配上,各参与方根据所承担的角色不同,分别收取“服务费”“介绍费”或“代理费”,层层加价,最终将成本转嫁到整个链条中。这种多环节嵌套的模式,也正是当前监管重点打击的对象之一。

全链条追责,没有“安全区”

在此类案件中,从前端需求到后端资金回流,往往已经形成一条完整且分工清晰的灰色产业链,覆盖公司注册、发票申领、对外开票直至资金回流的全过程。相关人员利用小规模纳税人税收优惠等政策,在没有真实业务的前提下,通过批量设立企业进行发票运作。

以某案件为例,涉案人员在一年多时间内集中注册多家企业,在无实际交易的情况下,对外开具大量增值税普通发票,涉及金额巨大。经调查认定,其行为属于典型的虚开发票。

最终处理结果也释放出明确信号——链条上的每一个角色都无法“脱身”:

个人层面:多名涉案人员被依法追缴违法所得,情节严重的直接进入刑事程序;

中介机构:相关财务服务公司被纳入重点监管范围,负责人被限制从业资格,大量代办身份被清退;

受票企业:作为发票接收方,同样被立案调查,承担相应法律责任。

需要明确的是,这并非孤例,而是当前全国范围内整治“开票经济”的一个典型缩影。监管逻辑已经非常清晰:无真实业务支撑、以开票为盈利手段的行为,将被系统性识别并全链条打击。

对于企业而言,这意味着——不只是“开票的人有风险”,参与其中的每一环,都会被追溯、被认定、被处理。

这4类行为,正在被重点盯防!

结合当前税务监管口径与一线稽查实践,有几类问题已经被明确列入重点打击范围。对企业来说,不是“知不知道”,而是必须马上自查、尽快整改:

只要开具或取得的发票与真实业务不一致,无论是替他人开、为自己开,还是通过中间人“撮合”开具,都属于重点查处对象。

常见情形包括:没有实际交易却开票、交易内容与发票不符、金额或税额明显异常等。归根结底一句话——发票必须真实反映业务本身。

部分企业通过互相开票、来回走账,甚至多家公司之间反复“转圈开票”,人为放大收入规模。

需要注意的是,即便账面上“互相抵消”、看似没有损失,本质仍然属于虚构交易,依然会被认定为违规行为,相关责任同样要追究。

在当前监管体系下,合同、货物、发票、资金这几条链路必须相互对应、逻辑一致。

一旦出现“有票没货”“资金回流”“通过个人账户过渡”等情况,很容易被系统识别并触发风险预警,进入重点核查范围。

通过购买发票、虚构费用、虚增人员工资或劳务支出等方式来降低税负,是另一类高频风险。

一旦被查实,不仅涉及补税、滞纳金,还可能面临罚款;情节严重的,还会直接上升到刑事层面。

合规,不再是成本,而是企业长期稳定经营的底层能力。

如果你也在担心:

可以借助一套真正具备合规能力的财务工具,提前把风险挡在门外。