1)什么是劳务派遣?劳务派遣公司靠谱吗?

劳务派遣是国家允许并推行的用工方式,由第三方专业的人力资源公司提供日常人事代理服务,办理工资发放、保险申报、工会、党团、退休等等事项等。就拿小编来说吧,小编我虽然在畅捷通卖力工作,但是“卖身契”却是和不是畅捷通签订的,所以小编就是妥妥的一枚派遣人员。

用人单位如果选择的是正规的劳务派遣公司,那你就可以把♥放肚肚里了哦!反正小编我的肚肚里揣着一颗胖胖的♥。

2)派遣人员与正式员工是不是会差别对待?

NO!劳动合同法第六十三条规定,被派遣劳动者享有与用工单位的劳动者同工同酬的权利。用工单位应当按照同工同酬原则,对被派遣劳动者与本单位同类岗位的劳动者实行相同的劳动报酬分配办法。用工单位无同类岗位劳动者的,参照用工单位所在地相同或者相近岗位劳动者的劳动报酬确定。

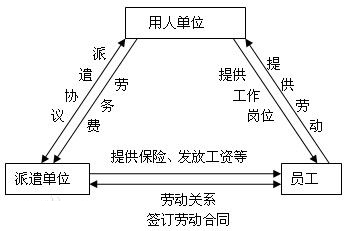

3)劳务派遣员工工资由谁发?

虽然派遣员工与派遣单位建立劳动关系,应由派遣单位支付工资。但实际上该工资是体现在用工单位支付给派遣单位的派遣费用中。所以由哪一方为劳务派遣人员发放工资、缴纳各项社会保险是由劳务派遣公司和实际用工单位协商确定的。

4)劳务派遣有五险一金吗?

答案是肯定的哟。《社会保险法》第五十八条有规定,用人单位应当自用工之日起三十日内为其职工向社会保险经办机构申请办理社会保险登记。未办理社会保险登记的,由社会保险经办机构核定其应当缴纳的社会保险费。在派遣过程中派遣单位作为用人单位,应该为派遣员工缴纳社保。如果用人单位不给缴纳,劳动者可以到用人单位所在地的社保局和住房公积金管理中心进行投诉哟。

5)派遣人员被辞退了怎么办?

劳务派遣员工与一般劳动者一样,如果劳动者没有过错被用人单位辞退,都是需要支付经济补偿金或赔偿金的。

6)劳务派遣服务增值税如何计算?

《财税〔2016〕年47号》规定,一般纳税人提供劳务派遣服务,以取得的全部价款和价外费用为销售额,按照一般计税方法计算缴纳增值税;也可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法5%的征收率计算缴纳增值税。

小规模纳税人提供劳务派遣服务,以取得的全部价款和价外费用为销售额,按照简易计税方法依3%的征收率计算缴纳增值税;也可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。

7)一般纳税人选择了差额征税进项还可以抵扣吗?对方的进项如何抵扣?

按照现行政策规定适用差额征税办法缴纳增值税,且不得全额开具增值税发票的(财政部、税务总局另有规定的除外),纳税人自行开具或者税务机关代开增值税发票时,通过新系统中差额征税开票功能,录入含税销售额(或含税评估额)和扣除额,系统自动计算税额和不含税金额,备注栏自动打印“差额征税”字样。对方的进项按差额抵扣。

有关差额纳税,咱们来举个栗子。

在实务中,派遣人员的工资发放有两种情况,一种是用工方发放,一种是劳务派遣方发放。现在我们开看看,两种发放形式会不会有啥不同?

【情形一】:A公司是一家劳务派遣公司,选择差额纳税。2017年10月5日收到用工方支付的劳务派遣费用共计100万元,其中需要代发劳务派遣工资75万元、支付五险一金21万,剩下4万为劳务费收入。

【情形二】:B公司是一家劳务派遣公司,选择差额纳税。工资由用工方直接支付给劳务派遣人员。2017年10月5日收到用工方支付的劳务派遣费用共计25万元,其中需要支付五险一金21万,剩下4万为劳务费收入。

情形一分析:

A公司(劳务公司代发)差额征收的情况下,增值税适用的税率为5%,计算如下:

增值税=销售额÷(1+5%)*5%

=1000000÷(1+5%)*5

=952,380.95*5%=不含税收入*5%

=47,619.05

(1)全额确认收入与销项税额

借:银行存款 1,000,000.00

贷:主营业务收入 952,380.95

应交税费--应交增值税(销项税额) 47,619.05①

(2)确认可扣减的成本费用及销项税额抵减

借:主营业务成本 914,285.71

应交税费--应交增值税(销项税额抵减)45,714.29②

贷:应付职工薪酬--应付工资 750,000.00

应付职工薪酬--五险一金 210,000.00

(3)月底结转未交增值税

借:应交税费--应交增值税(转出未交增值税) 1,904.76(①-②)

贷:应交税费--未交增值税 1,904.76(实际缴纳数)

情形二分析:

B公司(公司直接支付)差额征收的情况下,增值税适用的税率为5%,计算如下:

增值税=销售额÷(1+5%)*5%

=250000÷(1+5%)*5

=238,095.24*5%=不含税收入*5%

=11,904.76

(1)全额确认收入与销项税额

借:银行存款 250,000.00

贷:主营业务收入 238,095.24

应交税费--应交增值税(销项税额) 11,904.76①

(2)确认可扣减的成本费用及销项税额抵减

借:主营业务成本 200,000.00

应交税费--应交增值税(销项税额抵减)10,000.00②

贷:应付职工薪酬--五险一金 210,000.00

(3)月底结转未交增值税

借:应交税费--应交增值税(转出未交增值税) 1,904.76(①-②)

贷:应交税费--未交增值税 1,904.76(实际缴纳数)

由此可见,在劳务派遣公司选择差额征收的前提下,劳务派遣服务的增值税计算结果是一样的。

以上的你都GET到了吗?如果还有其他的想要了解的,请狂戳我们的机器人哟!