案例:某商贸公司,成立后,由于种种原因,并无实际业务发生,也未设置相应的财务账簿,公司财务认为:因为公司没有任何业务,所以没有必要设置账簿。每月只是做些基本的费用流水账,税务都是零申报。

”疑问

无实际业务也未建账的企业,会受到处罚么?会受到哪个部门的处罚?

现实

不管是金税三期上线前,还是上线后,税务零申报的企业常常会首先受到税局的关注。税务机关专项检查组检查到此企业时,依据《税收征收管理法实施细则》第二十二条“从事生产、经营的纳税人应当自领取营业执照或者发生纳税义务之日起15日内,按照国家有关规定设置账簿。”以及《税收征收管理法》第六条第六十条 纳税人有下列行为之一的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,处二千元以上一万元以下的罚款:

(一)未按照规定的期限申报办理税务登记、变更或者注销登记的;

(二)未按照规定设置、保管账簿或者保管记账凭证和有关资料的;

(三)未按照规定将财务、会计制度或者财务、会计处理办法和会计核算软件报送税务机关备查的;

(四)未按照规定将其全部银行账号向税务机关报告的;

(五)未按照规定安装、使用税控装置,或者损毁或者擅自改动税控装置的。

追问

小小的财务人员,遇到这样的企业,心里该是有多么的无助啊?没有账簿和原始凭证,一切都看似无从下手,该怎么处理呢?

解决方案

在企业财务管理工作中,会计做账工作占有非常重要的地位,企业的良好发展离不开会计人员提供正确的财务分析和会计依据,而记账工作就是财务分析基础的一环。

会计人员均应根据核算工作的需要设置应用账簿,即平常所说的“建账”。实务中,会计人常常会遇到年中建账的操作,比如说,新入职到一家企业,该企业以前未建立账簿或账务混乱,或者是企业新更换了财务软件,需要根据以前的历史数据新建账套。

年中建账的账套日期选择,还是挺有学问的:如果从本年1月开始年初建账,则需要补做1月至当前月份的所有凭证,工作量十分巨大;如果选择从当月开始建账,就只需要做“年中建账”的操作,盘点确认当月月初的资产负债所有者权益等数据,然后直接从当月发生的业务开始编制凭证。

下面就以企业在年度中间月份,例如10月,建立账套为例,详细说明。

在财务电算化已经普及的今天,财务人只需要根据财务软件的初始化步骤,设置单位信息、会计制度、科目信息、选定核算方式、录入相应数据,即可由软件自动生成建账所需的日记账、总账、明细账等。

年中建账,关键在于盘点和对账,需要获取建账时(10月)的初始数据。

可以以资产负债表的顺序,将所有科目的余额盘点入账(10月份的期初数据)。 按表中项目核实资产负债额,具体如下:

1、现金(以出纳的库存现金为准)

2、银行存款(以银行对账单为准,确认当前的余额以及之前的累计发生数)

3、应收账款、应付账款(以客户、供应商的对账资料为准)

4、存货,盘点仓库、店铺原材料、库存商品等,确定存货金额

5、固定资产盘点,确定固定资产金额(实际盘点数量,并估算出重置价值、已使用的年限等)

6、应交税费、应付工资(实际数)

7、实收资本,(新公司法下,以实际到账的股东投资款为准)

8、其他科目,有数据的就填

9、这时出现负债表左右不平的现象,根据公式“资产-负债=所有者权益,所有者权益-实收资本(股东多投入的资金暂挂其他应付款)=未分配利润”推算出未分配利润金额;将左右的差额计入“未分配利润”项目中,意思是往年的盈利额或亏损额。

10、根据结果编制出资产负债表,并据此做第一号凭证;

11、启用账薄,将第一号凭证内容登记入账。在账薄日期栏填写登记入账的日期,摘要栏可写“盘点建账”。

★注意★

1、各盘点表应有盘点人、监盘人、负责人的签字。

2、负债表后应附有各明细表,这样明细账才能登。

若有应税收入、费用发生的,需要计算其本年累计发生数。因为建账时需要初始设置。总之有发生的,就按资产负债表和利润表的项目来填列。

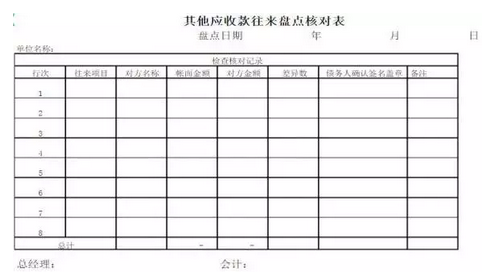

附往来判断核对表样式供参考:

资产负债表、利润表中的数据对于建账来说,还比较粗略。以国内的智能云财务软件“畅捷通好会计”为例我们来看下如何更快速、准确的建账。此时可以打开“好会计”设置菜单中的“科目期初”界面,如下图:

此界面标注了建账的年月,可以按需新增或修改科目设置(支持新增一级科目,最大设置5级明细科目),设置数量、外币、辅助核算(支持多辅助核算、项目核算)。待科目设置完成后,按照之前盘点整理的期初数据,填入“期初余额”“本年累计借方/贷方金额”即可。

“期初金额”在本案例中,指10月份对应科目期初金额;

“本年累计借方/贷方金额”,指对应科目的本年1~9月份累计发生数;

“年初金额”代表本年1月初的金额,是由期初和累计数反算出来的,例如上图中:现金科目,8月的期初为5000元,而1~7月此科目累计借方300元、累计贷方700元,则代表1月的年初金额+300-700=5000元,反算出年初金额为5400元。

这样就减少了财务人年中建账反算年初金额的工作量,并直接为资产负债表的“期初数”提供数据来源。

待科目期初数据录入完成后,千万别忘记“试算平衡”一下,测试平衡后,方可继续填制凭证的工作哦。

【好会计】科目设置小技巧

1、 支持批量新增下级科目,可以批量复制科目名称,粘贴至批量新增科目界面,一秒建立多个下级科目,瞬间感觉自己拥有了很多时间做其他事情,有木有?

2、 支持“禁(yǐn)用(cáng)科目”,用不到的科目,看着不顺眼的科目,统统隐藏起来,在凭证填制界面,这些科目就不会跳出来碍眼啦!

至此,库存商品、往来账款、部门设置、员工等数据,均已经通过明细科目或者辅助核算功能完成设置了。而如果想每月顺利的计提固定资产折旧,还需要“好会计”的固定资产模块来帮忙:

如上图所示,填写进固定资产的相关信息,“好会计”即可自动计算出每项资产的月折旧额,自动在月末生成固定资产的累计折旧凭证,以前手工账以及没有固定资产模块的传统软件,每每新增或处置固定资产后,需要人工计算累计折旧金额的时代被“好会计”彻底终结!

固定资产与科目期初界面的固定资产“对账”平衡(检查两个界面的固定资产原值与已计提的累计折旧是否数据一致),即可正式开始填制凭证的工作啦!

1

END

1

【财税知识扩展】

问:什么是“零申报”?

答:在税务机关办理了税务登记的纳税人、扣缴义务人当期未发生应税行为,按照国家税收法律、行政法规和规章的规定,应向税务机关办理零申报手续,并注明当期无应税事项。

通俗地讲,纳税申报的所属期内(如11月申报所属期为10月份)没有发生应税收入(销售额),同时也没有应纳税额的情况,称为零申报。

注意的是连续三个月零申报属于异常申报,列入重点关注对象。

【重点】很多企业,误以为有营业收入,但扣除营业成本或者享受税收优惠后,应纳税费金额为零,也是零申报,甚至直接不提交税务申报表或者报表上全部为零,直接提交空的申报表。这都是错误的行为。

尽管结果一样,都是不用缴税,但由于税务机关没有接收到企业基础的财务数据,反而对于不提交申报表或者提交空申报表的企业更加关注。在金税三期大数据的严管下,这样的操作千万要注意。