近期,国家税务总局发布《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》(国家税务总局公告2017年第54号,以下简称《年度纳税申报表(A类,2017年版)》),适用于2017年度及以后年度企业所得税汇算清缴纳税申报。

为了便于各位财务小主准确理解和填报,小好帮助大家归集了有变化的报表和填报的内容。

这一期,我们先了解几张表的变化和填报的要点内容:

1

年度纳税申报表基础信息表-《企业基础信息表》(A000000)

《企业基础信息表》(A000000)的填报内容会影响到后续表单的选填,所以要了解这个表的变化就很重要了!

变化内容一

删除原表单实用性不强或者存在重复采集情况的项目。

如:原“正常申报、更正申报、补充申报”“102注册资本(万元)”;“106境外中资控股居民企业”;“202会计档案的存放地”;“203会计核算软件”;“204记账本位币”;“205会计政策和估计是否发生变化”;“206固定资产折旧方法”;“207存货成本计价方法”;“208坏账损失核算方法”;“209所得税计算方法”;“302对外投资(前5位)”。

变化内容二

根据《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理办法〉的公告》(国家税务总局公告2012年第57号)等文件规定,对“101汇总纳税企业”的填报内容进行了重新分类,便于在申报系统中实现与企业汇总纳税备案信息关联。

填报要点

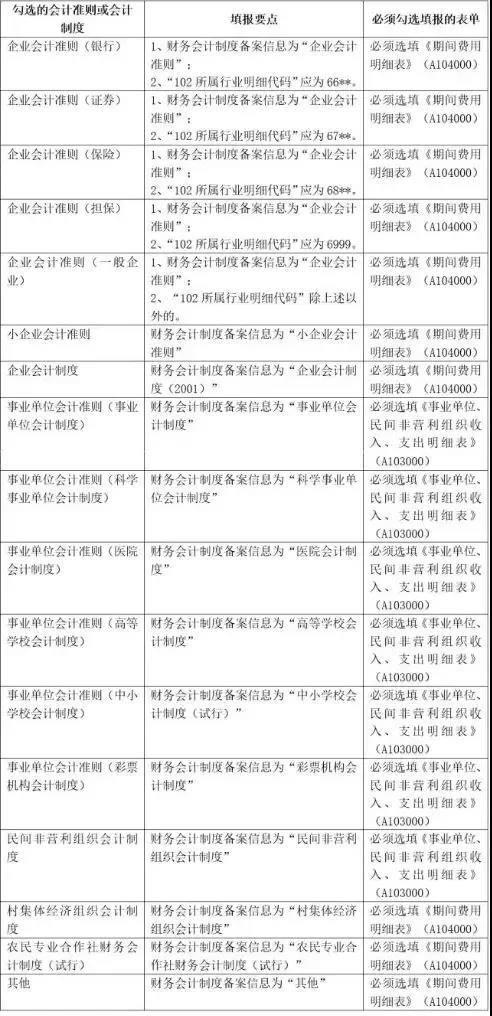

适用的会计准则或会计制度填报要点:纳税人勾选的会计准则或会计制度信息应与财务会计制度备案信息一致。(详细填报信息如下表)

变化内容三

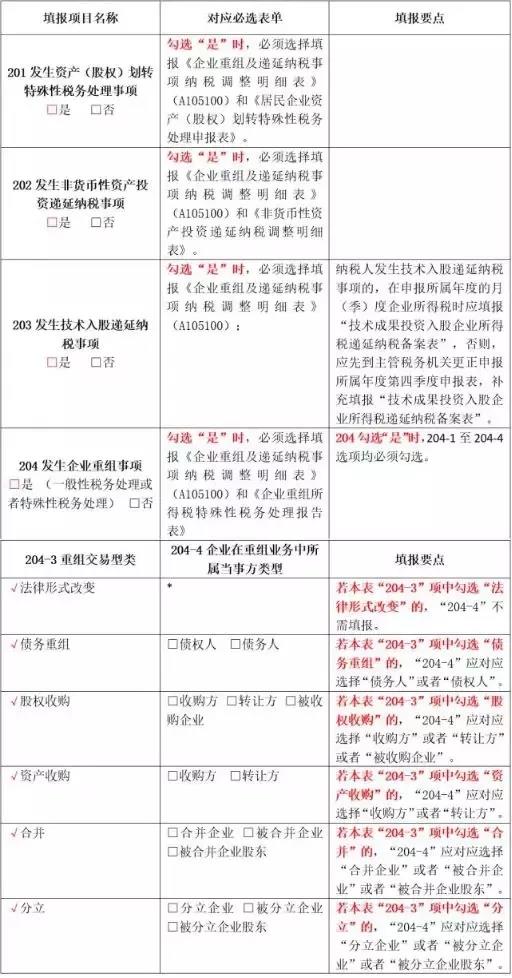

为满足非营利组织等企业和股权投资、企业重组、资产(股权)划转、非货币性资产投资、技术入股等事项的填报,便于在申报系统中实现与相关表单的关联,增加了“106非营利组织”“109从事股权投资业务”“200企业重组及递延纳税事项”填报项目。

填报要点

填报说明

(一)纳税人在“非营利组织”栏次中勾选“是”选项时,“110适用的会计准则或会计制度”栏次应勾选“民间非营利组织会计制度”选项,且必须选择《事业单位、民间非营利组织收入、支出明细表》(A103000);

(二)纳税人在“从事股权投资业务”栏次中勾选“是”选项时,必须选填《投资收益纳税调整明细表》(A105030)。

填报说明见下表:

变化内容四

为加强对企业股东和分红信息的采集,对原“301企业主要股东(前5位)”填报项目的内容进行了调整。

增加“当年(决议日)分配的股息、红利等权益性投资收入金额”列次,并将纳入填报范围的主要股东由投资比例前5位调整为前10位。

填报要点

填报投资比例前10位的投资方名称信息,超过10位的其余股东,相关的合计数据填报在“其余股东合计”行次。

2

《中华人民共和国企业所得税年度纳税申报表 A类》(A100000)

变化内容一

变化的内容二

【 说明 】

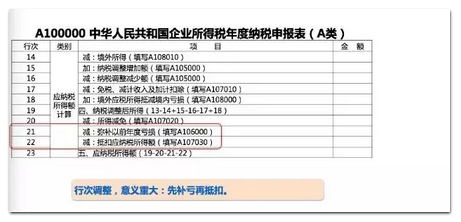

为使纳税人可最大限度享受所得税税前弥补亏损政策(有限定期限5年)和抵扣应纳税所得额优惠政策(无限定期限),按照有利于纳税人的原则,将原21行“抵扣应纳税所得额”与22行“弥补以前年度亏损”的行次顺序进行对调。

调整后,纳税人先用纳税调整后所得弥补以前年度亏损,再用弥补以前年度亏损后的余额抵扣可抵扣的应纳税所得额。

变化的内容三

【 说明 】

为解决纳税人用境外所得抵减(弥补)境内亏损的计算问题,明确计算方法和填报口径。

纳税人可以选择是否用境外所得抵减(弥补)境内亏损,当纳税人选择不用境外所得抵减境内亏损时,本表第18行“加:境外应税所得抵减境内亏损”和《境外所得税收抵免明细表》(A108000)第6列“抵减境内亏损”填报“0”。

当纳税人选择用境外所得抵减(弥补)境内亏损时,在《境外所得税收抵免明细表》(A108000)第6列“抵减境内亏损”填报境外所得弥补境内亏损的金额,并区别两种情况分别处理:一是用境外所得抵减当年度境内亏损的,抵减金额同时填入本表第18行“加:境外应税所得抵减境内亏损”;二是用境外所得弥补以前年度境内亏损的,弥补金额通过《企业所得税弥补亏损明细表》(A106000)进行计算,并将弥补以前年度境内亏损后的“可结转以后年度弥补的亏损额”填入《企业所得税弥补亏损明细表》(A106000)第11列。

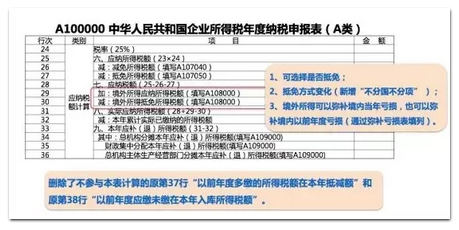

删除了不参与本表计算的原第37行“以前年度多缴的所得税额在本年抵减额”和原第38行“以前年度应缴未缴在本年入库所得税额”。

删除了“以前年度多缴所得税在本年抵减额”栏次,主要是以前年度多缴税款信息,能在税务机关系统里自动带出,为了简化表式删除了相关栏次。以前年度多缴且未办理退库所得税,是可以在本年抵减的。有此类情况的纳税人,建议年度申报前先咨询主管税务机关,是否需要办理相关手续。

3

《企业所得税弥补亏损明细表》(A106000)

变化内容一

由于名称相同而填报口径不同,为避免与《中华人民共和国企业所得税年度纳税申报表》(A100000)第19行“四、纳税调整后所得”混淆,将原第2列“纳税调整后所得”名称调整为“可弥补亏损所得”。

变化内容二

为满足纳税人用境外所得弥补境内以前年度亏损的填报需要,调整第11列“可结转以后年度弥补的亏损额”的填报口径和逻辑关系。

纳税人在填报本列时需要区别两种情况分别处理:

若不存在用境外所得弥补以前年度境内亏损的情形时,填报规则未发生变化,即填报“本年度前4个年度尚未弥补完的亏损额,以及本年度的亏损额”,该列次遵循“第4列为负数的行次,第11列同一行次=第4列该行的绝对值-第9列该行-第10列该行;第4列为正数的行次,第11列同一行次=0”的计算规则。

若选择用境外所得弥补以前年度境内亏损的,纳税人需要分步计算,并根据最终计算结果填报本列,首先应当按照不考虑用境外所得弥补以前年度境内亏损的情形完成本表的填报(此时,第11列正常计算,但计算结果暂不填入表中),其次根据第11列计算结果以及当年度境外所得盈利的情况,在申报表外计算出用境外所得弥补本年度前5个年度境内亏损后尚未弥补完的亏损额后,再填入本列的相关行次。

用境外所得弥补本年度前5个年度境内亏损的金额不在本表直观展现。受此影响,当纳税人有境外所得且选择用境外所得弥补以前年度境内亏损的,将不再适用“第11列同一行次=第4列该行的绝对值-第9列该行-第10列该行”的计算规则。

用友财务软件——好会计,智能云财务!免费试用:http://www.cjthkj.com/

请输入标题 bcdef