-

【好会计】干货!3分钟了解“业务招待费”核算范围及其筹划

业务招待费几乎是每个企业都会发生的费用,看起来很简单,但是对于财务核算来说,因为还牵扯到纳税调整,还是有很多地方需要注意的。

举个典型的例子,端午节企业外购一盒粽子送给大客户,用以维持良好关系。发生的支出是否必须做业务招待费呢?若是取得专用发票,那么能否抵扣进项税额呢?汇算清缴时,又是如何进行纳税调整的呢?

诸如此类,涉及的风险点还是很多的,下面,跟随小编一起来学习“业务招待费”吧!

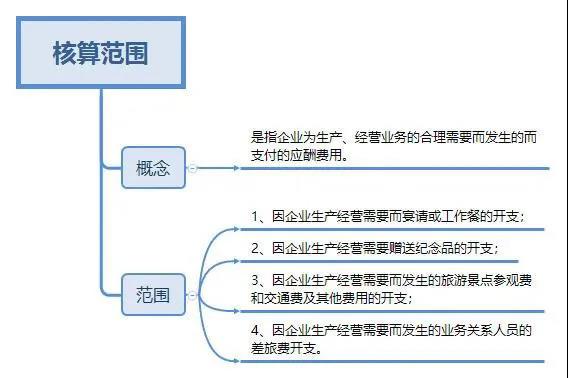

一、业务招待费的核算范围

在业务招待费的范围上,不论是财务会计制度还是新旧税法都未给予准确的界定。但是在税务实践过程中,通常包括以下4个方面:

注意:企业应将业务招待费与会议费严格区分,不得将业务招待费挤入会议费。纳税人发生的与其经营活动有关的差旅费、会议费、董事费,主管税务机关要求提供证明资料的,应能够提供证明其真实性的合法凭证,否则不得在税前扣除。

在业务招待费用核算中要按规定的科目进行归集,如果不按规定而将属于业务招待费性质的支出隐藏在其他科目,不允许税前扣除。

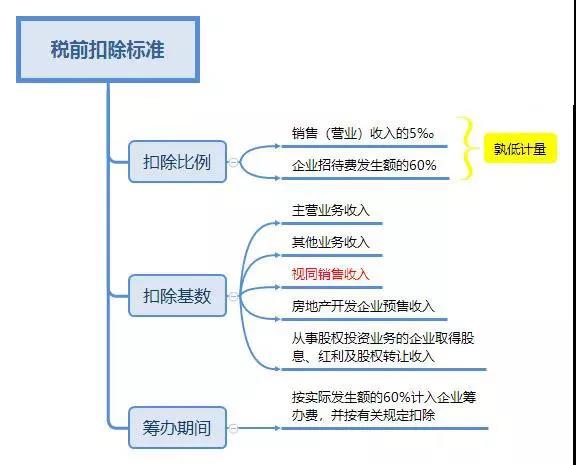

二、业务招待费的税前扣除标准

在计算扣除基数时,要注意准确把握税法中的销售(营业)收入与会计中确认的营业收入存在的差异。

根据《企业所得税法实施条例》相关规定,企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产或者提供劳务。

例如企业将自产的粽子赠送给客户(用于市场推广或销售),因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收入。

企业应足额、正确的核算扣除基数,在汇算清缴申报时将视同销售收入也加入销售(营业)收入。但是因企业瞒报或漏报的收入被税务机关查增的收入以及营业外收入,不得作为业务招待费的计提基数。

三、业务招待费的三方面筹划

业务招待费是每个企业都会涉及的费用,而且有些企业业务招待费的数额巨大,那么做好业务招待费的筹划工作就非常重要。具体可从下面3个方面入手:

1、最大限度的运用扣除比例

因为业务招待费是按照销售收入的5‰与实际发生额的60%孰低计量,我们可以通过一个二元一次方程式来算出业务招待费的最大限度扣除比例。

假设企业2020年销售(营业)收入为X,2020年业务招待费为Y,则2020 年允许税前扣除的业务招待费:Y×60%≤X×5‰,只有在Y×60%=X×5‰的情况下,即Y=X×8.3‰,业务招待费在销售(营业)收入的8.3‰这个临界点时,企业才可能充分利用好上述政策。

2、有效分流业务招待费

税法规定,业务宣传费的扣除限额为销售(营业)收入的15%(特定行业为30%),是业务招待费的30倍(特定行业的60倍),具有更大的限额空间。

如果能够合理搭配“业务招待费”与“业务宣传费”之间的开支,则可以起到很好的节税作用。例如,外购礼品用于赠送的,应作为业务招待费,但如果改为赠送自行生产或委托加工的产品,甚或将外购的商品加上本企业logo,使这些礼品起到了推广宣传的作用,则可作为业务宣传费列支。

3、设立独立核算分支机构

业务招待费是以销售(营业)收入作为扣除基数,企业可通过下设独立核算的分支机构的方式来提高费用限额的扣除基数。

例如,将销售部门设立成一个独立核算的销售公司,通过将产品销售给销售公司,再由销售公司实现对外销售,可以直接带来近倍的销售收入,费用限额扣除的基数可获得提高。

设立独立核算分支机构可直接起到节税作用,但也会给企业带来额外的管理成本,并可能影响企业的整体战略布局。因而是否要设立这样的分支机构,需要综合决策。

好会计—智能云财务首选品牌,为小微企业量身打造的一款专业云财务SAAS应用,帮助财务人员通过PC端、手机端、微信端随时随地管理现金银行、发票、往来、报税、经营分析等,高效、智能提升小微企业财务管理水平。

好会计一键报税,一键秒算增值税纳税申报表和财务申报表;汇总信息用户快速核对;部分地区可自动申报,无需人工填写。

400-780-9880