-

干货:存货跌价准备如何进行账务处理?——好会计

前言:

在会计核算过程中,存货的范围比较宽,有在途物资、原材料、包装物、在产品、低值易耗品、库存商品、产成品,委托加工物资、委托代销商品、分期收款发出商品等。

存货跌价准备是什么?

根据会计制度规定:企业应当设置“存货跌价准备”科目,核算存货的存货跌价准备。贷方登记计提的存货跌价准备,借方登记实际发生的存货跌价损失金额及冲减的存货跌价准备金额,期末余额一般在贷方,反映企业已计提的但尚未转销的存货跌价准备。

当发生存货跌价准备时,我们该如何进行账务处理?

1、在会计做账方面:

需要注意:当期应计提的存货跌价准备=(存货成本-可变现净值)-存货跌价准备已有贷方余额,结果为正数时,即为当期补计提;结果为负数时应在已计提的存货跌价准备范围内转回。

①当计算结果为正数时,应当补计提:

借:资产减值损失

贷:存货跌价准备

②当计算结果为负数时,应当在已经计提的范围内冲回:

借:存货跌价准备

贷:资产减值损失

③月末,企业结转销售成本时,对于已计提的存货跌价准备冲减成本:

借:存货跌价准备

贷:主营业务成本

同时结转损益:

借:本年利润

贷:资产减值损失

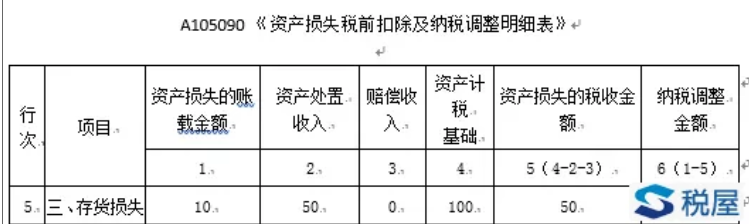

2、在纳税申报方面:

按照存货准则的规定,在资产负债表日,如果存货成本高于其可变现净值的,就应当计提存货跌价准备,计入当期损益。按照《企业所得税法实施条例》的规定,各项资产减值准备、风险准备等准备金支出不得在税前扣除,须遵循真实发生的据实扣除原则,因此在计算应交纳所得税时,是以利润总额为基础,并严格按照税法的规定进行调整即可:

企业所得税汇算清缴申报表怎么填写? 作为一项颇为“浩大“的涉税工作,汇算清缴可是愁煞了很多会计!其中申报表的填报更是汇算清缴做好的直接体现!

很多会计因为所得税汇算清缴太麻烦,不想做,有什么简单的方法可以协助解决这个麻烦的事吗?

当然有!畅捷通好会计这款智能云财务软件就可自动生成企业所得税汇算清缴申报表,对于我们的财务人来说,非常方便!

在别人加班加班的时候,使用畅捷通好会计,就可以完成汇算清缴工作!

了解更多畅捷通好会计相关内容:http://www.cjthkj.com/

400-780-9880