一个好会计必然是懂政策会给公司省钱的会计!针对企业进项抵扣问题,畅捷通好会计(http://t.cn/RCx9UhP)特邀业内知名财税专家孟峰老师在“好会计财税大咖直播”栏目中为广大朋友们做了解读。那么针对95%以上的会计朋友都会涉及的会议费及其餐费、住宿费的进项抵扣问题,我们在此篇再次邀请孟峰老师为文字的形式为大家做详细解读及案例分析。

企业的购进千差万别,要一一记住哪些能抵哪些不能抵不靠谱。但我们只要掌握了进项抵扣的基本原理,一切抵扣的实务问题均可迎刃而解。

政策依据:财税 2016 36号

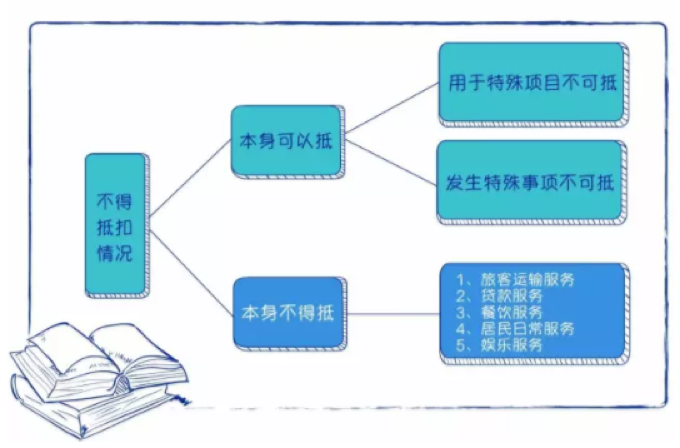

第二十七条 下列项目的进项税额不得从销项税额中抵扣:

(一) 用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。

纳税人的应酬消费属于个人消费的,其中涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。

(二)非正常损失的购进货物,以及相关的加工修理修配劳务和交通运输服务。

(三)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、加工修理修配劳务和交通运输服务。

(四)非正常损失的不动产,以及该不动产所耗用的购进货物、设计服务和建筑服务。

(五)非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务。

(六)购进的旅客运输服务、贷款服务、餐饮服务、居民日常服务和娱乐服务。

(3.纳税人接受贷款服务向贷款方支付的与该笔贷款直接相关的投融资顾问费、手续费、咨询费等费用,其进项税额不得从销项税额中抵扣。)

(七)财政部和国家税务总局规定的其他情形。

梳理一下,对于进项哪些不能抵得出以下结论:在取得合法扣税凭证的前提下,不属于以下不得抵扣情况的都可以抵扣!

案例分析

构成会议费的餐费、住宿费能进项抵扣吗?

由于餐费属于不能抵扣中的本身不得抵扣,所以会议费中的餐费不得抵扣。而会议费中的住宿费呢?本身可以抵扣,又没有用于特殊项目,也没有发生特殊情况,所以可以抵扣。

通过这个例子,您搞懂抵扣原则了吗?