作为财务人员“违约金”的业务,您接触过吗?如果您了解“违约金”那么对它的日常操作足够标准、规范吗?我们说这些标准规范就是不可逾越的,那么小编与大家简要谈谈“违约金”不可逾越的“红线”吧。

一、 什么叫做违约金:

当事人完全不履行或不适当履行债务时,必须按约定给付对方的一定数额的金钱或者金钱以外的其他财产。违约金是合同经济方式的一种,也是对违约的一种经济制裁。

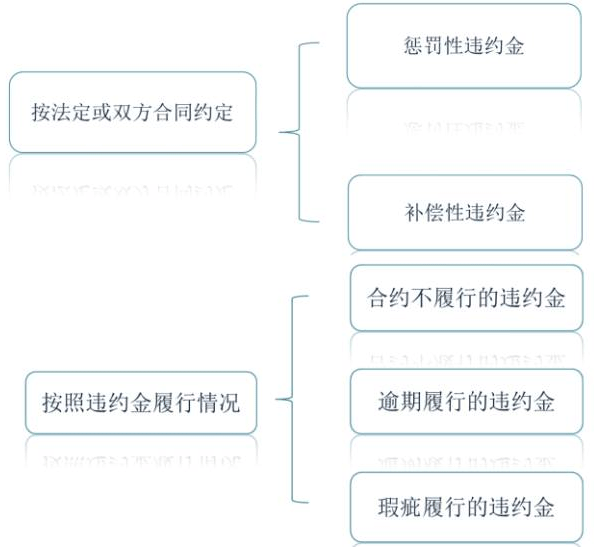

二、违约金如何分类:

三、违约金涉税问题

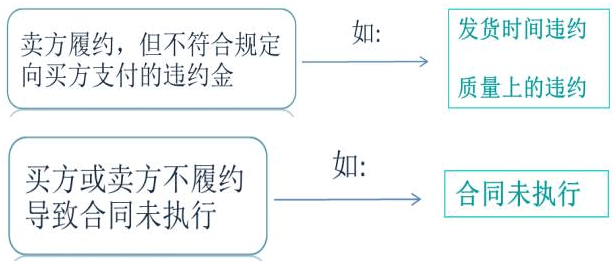

所有的“违约金”都划入了增值税的范围了吗?请看下图。

四、会计上的处理:

[举例]:

如果:卖方履约,买方未履约收取的违约金;

卖方:

借:银行存款或应收账款等

贷:主营业务收入等

应交税费——应交增值税(销项税额)

买方:

借:主营业务成本等

应交税费——应交增值税(进项税额)

贷:应付账款或银行存款等

[举例]:

如果:卖方履约,但属于质量问题的销售折让;

卖方:

借:主营业务收入

应交税费——应交增值税(销项税额)

贷:应付账款或银行存款

(其中“主营业务收入、应交税费——应交增值税(销项税额)”科目,实务中可作为贷方红字)

买方:

借:应收账款或银行存款

贷:主营业务成本

应交税费——应交增值税(进项税额)

(其中“主营业务成本、应交税费——应交增值税(进项税额)”科目,实务中可作为借方红字)

来源:东奥会计在线,版权归作者所有,如多练会计转载该文涉及版权等问题,请作者立马与多多联系,多多会在第一时间协商处理。