1

财政部会计司

《关于规范电子会计凭证报销入账归档的通知》

一、本通知所称电子会计凭证,是指单位从外部接收的电子形式的各类会计凭证,包括电子发票、财政电子票据、电子客票、电子行程单、电子海关专用缴款书、银行电子回单等电子会计凭证。

二、来源合法、真实的电子会计凭证与纸质会计凭证具有同等法律效力。

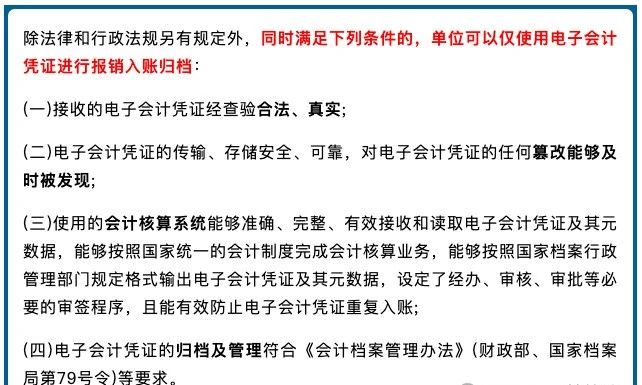

三、除法律和行政法规另有规定外,同时满足下列条件的,单位可以仅使用电子会计凭证进行报销入账归档:

(一)接收的电子会计凭证经查验合法、真实;

(二)电子会计凭证的传输、存储安全、可靠,对电子会计凭证的任何篡改能够及时被发现;

(三)使用的会计核算系统能够准确、完整、有效接收和读取电子会计凭证及其元数据,能够按照国家统一的会计制度完成会计核算业务,能够按照国家档案行政管理部门规定格式输出电子会计凭证及其元数据,设定了经办、审核、审批等必要的审签程序,且能有效防止电子会计凭证重复入账;

(四)电子会计凭证的归档及管理符合《会计档案管理办法》(财政部国家档案局令第79号)等要求。

四、单位以电子会计凭证的纸质打印件作为报销入账归档依据的,必须同时保存打印该纸质件的电子会计凭证。

五、符合档案管理要求的电子会计档案与纸质档案具有同等法律效力。除法律、行政法规另有规定外,电子会计档案可不再另以纸质形式保存。

六、单位和个人在电子会计凭证报销入账归档中存在违反本通知规定行为的,县级以上人民政府财政部门、档案行政管理部门应当依据《中华人民共和国会计法》《中华人民共和国档案法》等有关法律、行政法规处理处罚。

七、本通知由财政部、国家档案局负责解释,并自发布之日起施行。

财政部

国家档案局

2020年3月23日

2

全流程电子化!

哪些格式可以归档?

早在2022年,国务院就颁布了《进一步优化营商环境降低市场主体制度性交易成本的意见》。

在该《意见》中提到,要全面实现电子发票无纸化报销、入账、归档、存储等。

2023年,又发布了《电子发票全流程电子化管理指南》,除港澳台以外,全国已经实现了数电票试点全覆盖,全流程电子化已正式成为趋势。具体怎么规定的呢?根据《财政部国家档案局关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6号)第三条:

数电发票想要入账归档,有哪些格式?就目前政策来看,数电发票共有3种格式:OFD、PDF、XML。

⭐一、PDF

PDF文件是我们最常收到的格式。事实上,PDF是给纳税人员的预览,纳税人可以打印PDF文件,以纸质打印件作为报销入账的凭证,但是,PDF并不是源文件!并且,PDF不支持对发票监章和电子签名有效性的查验。

⭐二、OFD

OFD是报销入账归档的电子凭证,并且,其样式跟PDF没有区别。而两者最大的区别在于,OFD能在“增值税电子发票板式文件阅读器”中查验发票监制章和电子签名的有效性。

电子发票板式文件阅读器下载地址:

http://qingdao.chinatax.gov.cn/bsfw2019/xzzx/rjxz/201911/t20191118_51547.html

⭐三、XML

XML不同于PDF和OFD,形式上只是一串代码,记录发票的全部元数据,其样式 如下:那么,数电票如何进行正确的报销、入账和归档呢?继续往下看!

3

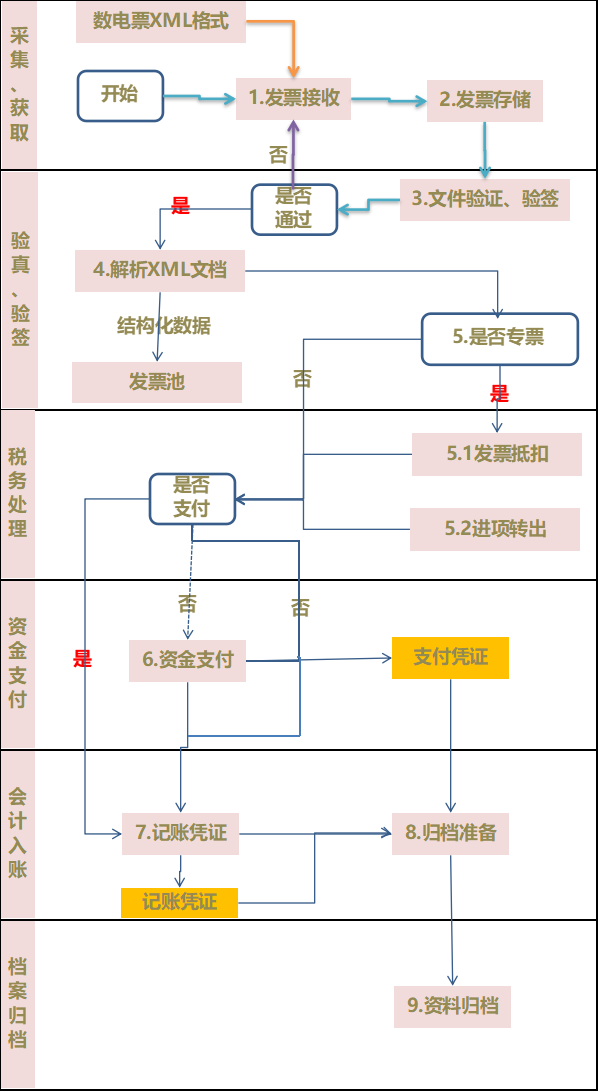

数电票正确的 报销、入账和归档 数电票如何进行正确的报销、入账和归档呢? 直接上流程图: 文字详解 1.电子发票、电子凭证的获取和存储:企业通过邮箱下载、税务局网站下载等渠道获取数电票数字签名的XML数据文件。 2.票据存储:将获取的数电票存储至发票池。对于无报账系统(如报销系统或发票池)支撑文件获取和存储的企事业单位,建议由员工手工下载至本地存储。 3.文件验签、发票验真:在进行报销入账之前,企业需对接收的带数字签名的XML格式的数电票遵从现有的税收征管要求进行发票查验,以保证发票的真实性。只有查验成功的发票才可报销入账,企业记录发票的验真、验签信息。 4.解析XML文档:自行或调用财政部提供的免费电子凭证工具包解析接收的XML文件,并存入发票池。 5.根据数电票是否是增值税专票,如果是专票则进行5.1和5.2处理。 5.1.发票抵扣:数电票关联的业务入账后,依据税务总局的要求进行抵扣处理,抵扣确认后保存到发票池,记录发票的抵扣信息。 5.2.进项转出:发票进行抵扣后,企业根据发票用途的转变,进行进项转出处理,并将发票转出信息记录到发票池。 6.资金支付:对于需要付款类业务,可以由资金系统进行业务处理审批后完成资金支付。信息化较好的企业单位按《数电票标准》的要求根据银行回单回写电子凭证支付状态位信息。 7.会计记账:核算系统根据报销业务信息、数电票的电子凭证信息,同时按照《数电票标准》要求回写电子凭证状态位信息。 8.归档准备: 企业可设定归档前的文件生成准备时机,自行或借助财政部的免费工具包生成电子凭证-入账信息结构化数据文件。并将记账凭证、报销单、数电票含有数字签名的XML格式电子文件、电子凭证入账信息结构化数据文件等文件打包形成电子会计凭证文件。 9.会计资料归档:单位需按照财政部的监管要求,按照财政部、国家档案局《会计档案管理办法》(财政部 档案局令第79号)和《关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6号)的相关要求,参考《电子会计档案管理规范》(DA/T 94—2022)和《行政事业单位一般公共预算支出财务报销电子会计凭证档案管理技术规范》(DA/T 95—2022),将上述电子会计凭证文件进行归档,以备财政部相关监管部门查验。